你的位置:开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 > 新闻资讯 >

体育游戏app平台订单结构也因此而优化-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

发布日期:2025-09-01 06:55 点击次数:200

出品|虎嗅贸易消费组体育游戏app平台

作家|苗正卿

题图|视觉中国

汝之蜜糖,彼之砒霜。

这是看到8月29日晚阿里财报后,笔者的第一感受:在外卖大战“握久战化”之际,一场握久战对阿里而言是千载难逢的“机遇蜜糖”,对好意思团而言则是难以下咽的“危急砒霜”。

而这背后的施行逻辑是,在这场互联网圈历史级大会战里,京东、好意思团、阿里的竞争身分,还是从上层的“运营效果”、“商派别量”,潜入为了三个更关键的身分:全体资源体量、里面协同及抗压力、高层战术决心和定力。

8月29日傍晚,阿里公布了赶走2025年6月30日的季度财报:收入同比增长2%至2476.5亿元,经调遣EBITA同比下跌14%至388.4亿元(磋磨利润349.8亿元,同比下跌3%)。阿里对财报数据中经调遣EBITA下跌的解读是质直的:主要归因于淘宝闪购。

数据开首:阿里财报

雷同受外卖和即时零卖大战影响的,还有阿里的现款流,财报骄贵阿里解放现款流从前年“净流入”173.7亿元变为本季度“净流出”188.1亿元,阿里对此的解释是:云基础措施支拨增多,以及对淘宝闪购的进入。过程这些变化,赶走季度末阿里的现款过头他流动投资为5856.6亿元。

在解读阿里这份财报之前,咱们不妨对比一下战场上另外两家,最新季度财报中收入、利润、现款储备方面的关键信息:

好意思团:收入918亿元,同比增长11.7%;经调遣 EBITA为28 亿元东谈主民币,同比下跌 81.5%;1711亿元。

京东:收入3567亿元,同比增长 22.4%;经调遣 EBITA为30 亿元东谈主民币,同比下跌 77.8%;现款过头他流动投资总数为2234亿元。

不丢丑出,受到冲击最为显着的是好意思团,而其账上的“现款”储备以及收入范围,比阿里和京东有显着的身位破绽。

要是再斟酌到市集份额的变化,则这种“蜜糖与砒霜的区别感”会更强。如虎嗅此前报谈中说起,在岁首好意思团在“外卖+即时零卖”的市集份额跨越70%,而最新的订单量上“淘宝闪购和京东的“外卖+即时零卖”日单量总占比至少还是跨越40%”,而在8月初好意思团某几日的日单量还是被淘宝闪购罢了反超。

诚然这里面存在一个时候错位。京东、好意思团以及阿里本次财报,主要反应的是2025年4月到6月的情况。而此时阿里尚未全力杀入“外卖+即时零卖”市集。而市集份额发生质变,施行上是7~8月发生的事情。是以鄙人一次季度财报时,咱们简略率会看到阿里账面因外卖大战而出现的更显着变化。

但藏在这三份财报里面的趋势和线索是不变的:其一,行动也曾的上风方,靠近京东和阿里的冲击,好意思团当今守住市集份额上风是较为重视的;其二,当这场外卖大战成为握久战后,好意思团在现款储备和造血才调上,比较于京东和阿里王人处于下风。

这亦然笔者基于这三份财报,对全体行业趋势的一个基本判断:外卖大战“握久战化”,从市集份额争夺角度看,对阿里是有意的。简言之,外卖大战握续越久,阿里越有可能霸占更多的“外卖+即时零卖”份额。

而另一个深层问题是,这场外卖大战,对阿里我方是有意的吗?

这亦然8月29日财报会议上,多位分析师对阿里高层发问所指:这种进入会保管多久?协同效应是若何的?

阿里到底是如何默契外卖这件事的?

在8月初,有阿里业务联系中枢东谈主士向虎嗅暗意,疫情后这几年阿里用于营销(包括了外部采买流量、域内用户增长与复购)的用度平均每年跨越千亿。对阿里而言,外卖+即时零卖,不错视为把原来用于外部投流的用度,进入到生态内“高消费频次、存在新用户增量”的业务场景之中。

这和财报会议上,阿里电商事迹群首席推行官蒋凡的姿色有相似之处:咱们不会单独看外卖的盈利情况,而是斟酌电商的玄虚收益,闪购对平台全体产生了正向的经济收益。

那么这个逻辑,到底在阿里生态内是否开荒呢?这里面的两个中枢问题是:1.外卖和即时零卖,是否给阿里带来了新的用户 2.外卖和即时零卖是否给阿里带来了既有效户的新的消费(或频次提高或尝试新品类或推高客单价)

从8月29日的这份财报看,这个趋势有,但还不成说“严丝合缝”一般阐发了这个逻辑,因为真确的“验收数据”会出现鄙人个季度的那份财报里。

但咱们不错从此次财报,望望趋势。

阿里表露了一个关键信息:财报骄贵“8月前三周带动淘宝app的月度活跃消费者同比增长25%,中国电商集团的月度活跃消费者和日订单量握续革命高。

不外在电话会议上,蒋凡表露了四个伏击信息:

1.从用户视角,淘宝闪购显赫带动了手淘全体用户范围和活跃度。淘宝闪购拉动了淘宝8月DAU20%的增长,带动了手淘大盘用户活跃天数的提高。

2.新流量的高潮带来了告白和CMR的提高

3.用户活跃度提高+用户拉新,减少了自身的流量用度进入,这个握续后续还不错不竭放大,对电商侧全体而言是显着收益。

4.新用户留存很好,订单结构也因此而优化,用户的高价值正餐订单、零卖订单占比王人在提高

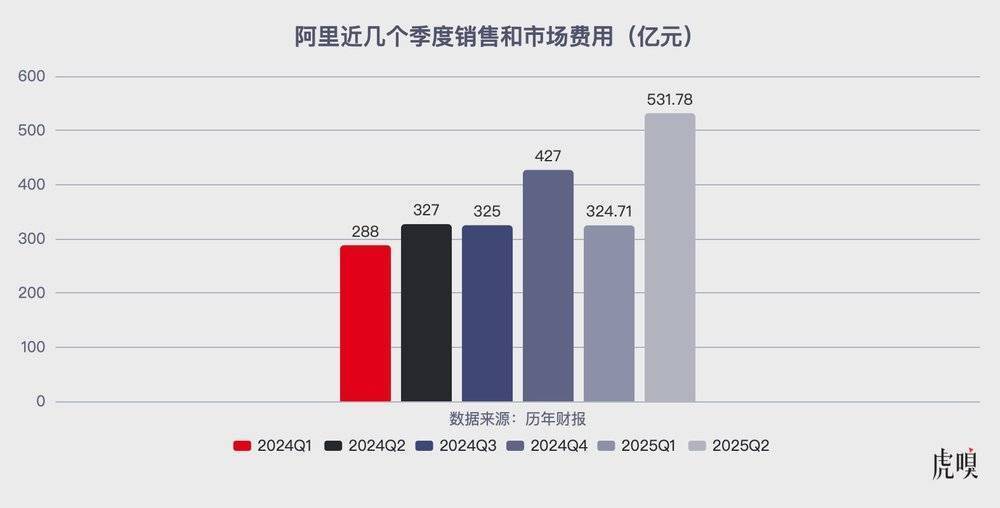

那么,财报所涵盖的季度,围绕外卖+即时零卖的开销,到底是若干呢?咱们不错通过财报内联系信息进行一个简要的估算,季度内销售和市集用度为531亿元,而前年同时为326亿元,同比增长62.8%,其中的增额大要为205亿元。这里面确定不全是淘宝闪购的联系进入,因为季度内还有618等几个传统促销节,但大体上咱们不错意象出在4~6月阿里在外面和即时零卖上的增量进入应该是跨越100亿的,这和京东季度内的针对外卖和即时零卖的进入范围大体畸形。

虎嗅在2023年,曾与阿里中枢东谈主士相通时获悉,在疫情后的前两年,阿里曾在抖音、小红书、B站等渠谈大范围采买流量,其时传言在某单一渠谈内一个季度的投流开销跨越百亿。要是这个音讯为真,咱们其实不错观察出4~6月阿里里面的一个心态:以投流的心态,去把原来外部的投流资源升沉到里面渠谈,从电商的大帐去看,这如实不是一个“纯亏”的事情。

但7~9月最终的事迹是否真如蒋凡所姿色的那样,照旧需要下一季财报,咱们才能看到真章。

不外,一个隐性的挑战,还是随同阿里在外卖和即时零卖市集扩展而出现:新的用户和更多的订单,意味着阿里需要从头优化运营效果,并破费时候和资源莳植新用户的心智和风气。

被外卖隐秘的双线作战

这份财报的另一个关键点在于,它昭示了少量:在进入外卖大战之际,阿里在AI和云上的火力未减。

这意味着,阿里施行上在双线作战。

从事迹上看,赶走6月底,双线作战的阿里,整身场面是牢固的。

季度内云智能集团收入为333.9亿元,同比增长26%,AI联系居品收入招引八个季度保握同比三位数增幅。在经调遣EBITA上,云智能集团同比增速也为26%至29.5亿元。

数据开首:阿里财报

值得谛视的是,在AI和云上,阿里正在作念和行将作念的事情有好多:一方面他们在不竭发力通用模子,另一方面在AItoC、AI硬件等方面时常开火。比如就在几个月后,阿里将发布新的AI眼镜。

这意味着进入的加大。

“咱们会坚握原来的3年进入3800亿的蓄意。”阿里CEO吴泳铭在电话会议上说。他还表露了一个关键判断,“AI的出现,会让客户偏向弃取具备全方向手艺居品组合的厂商,市集连合度会有一个很大的提高。”

但这里面的挑战其实不小,当今阿里所发力的几个AI联系花式,王人属于“利弊竞争的斗兽场”。在AItoC居品上,字节、腾讯自2025年开年以来就在大举进入;而在AI眼镜上,圈内还是进入千镜大战的前夕。

虎嗅了解到,阿里里面比较但愿年内不错在C端打磨出至少一款出圈的居品,甚而其形态不被固执,不错是APP也不错是硬件。其实某种兴致上,这和阿里在外卖上的逻辑有雷同之处:通过找到更高频次、更大触达面的居品(场景),引流到中枢基本盘(大电商则是淘系),AI则是通义模子。

值得谛视的是,阿里似乎相识到它正在进行的双线作战施行上是和不同敌手、在不同生态内,进行的不同类型竞争。

阿里遴荐了“区隔化”。

虎嗅获悉,2025年以来,AI联系的部门和团队,其相应的处罚形状、晋升形状、招聘体系,王人更具独自特质,和电商地方的板块不错说“两种不同的作风和文化”。

但这种区隔化之间,又在2025年通过大宗新的机制和政策,加强协同。比如大电商板块的多个中枢业务线,王人得到了千问团队联系的协助以共革命的AI器用;以及,吴泳铭在集团里面屡次强调聚焦,并通过组织体系变化、绩效模式调遣、强调创业精神等形状去鼓动里面协同。

脚下,摆在阿里眼前的其实是两场握久战:在外卖和即时零卖规模,靠近倔强且极具韧性的好意思团,这场大战可能会握续到来岁甚而更远;在AI端,无论是模子照旧C端居品,阿里也王人遭逢到了诸如字节这么“底气彻底”的强劲敌手。

不外,上半年在外卖上得到市集份额这件事,在阿里里面被视为士气变化的节点性事件。有里面东谈主士告诉虎嗅,在阿里里面外卖日订单跨越友商那天,业务线全体的士气出现了近几少小有的一幕,公共庞杂以为团队打了一场班师。“关于疫情后的阿里而言体育游戏app平台,这一幕珍稀而伏击。”该东谈主士说。

热点资讯

相关资讯